En gjennomgang av mandatet vil kunne tydeliggjøre når renten er et godt virkemiddel - og ikke.

Torsdag holdt Norges Bank styringsrenta uendret. Den er fortsatt på 4,5 prosent, noe de selv omtaler som et nivå med «innstrammende effekt på norsk økonomi».

Våre analyser viser at det verken er nødvendig eller ønskelig. Det skyldes i hovedsak tre ting:

1) Det er lav vekst i Norge

Ledigheten har steget fra 3,2 til 3,9 prosent siden renteoppgangen tok til. Den økonomiske veksten var på svake 0,6 prosent i fjor. Mer oljepenger gjennom statsbudsjettet har måttet kompensere for innstrammingen fra pengepolitikken og har klart å dempe de mest negative effektene på norsk økonomi. Men dette viser samtidig at samspillet i den økonomiske politikken kunne vært bedre uten såpass aggressiv rentepolitikk.

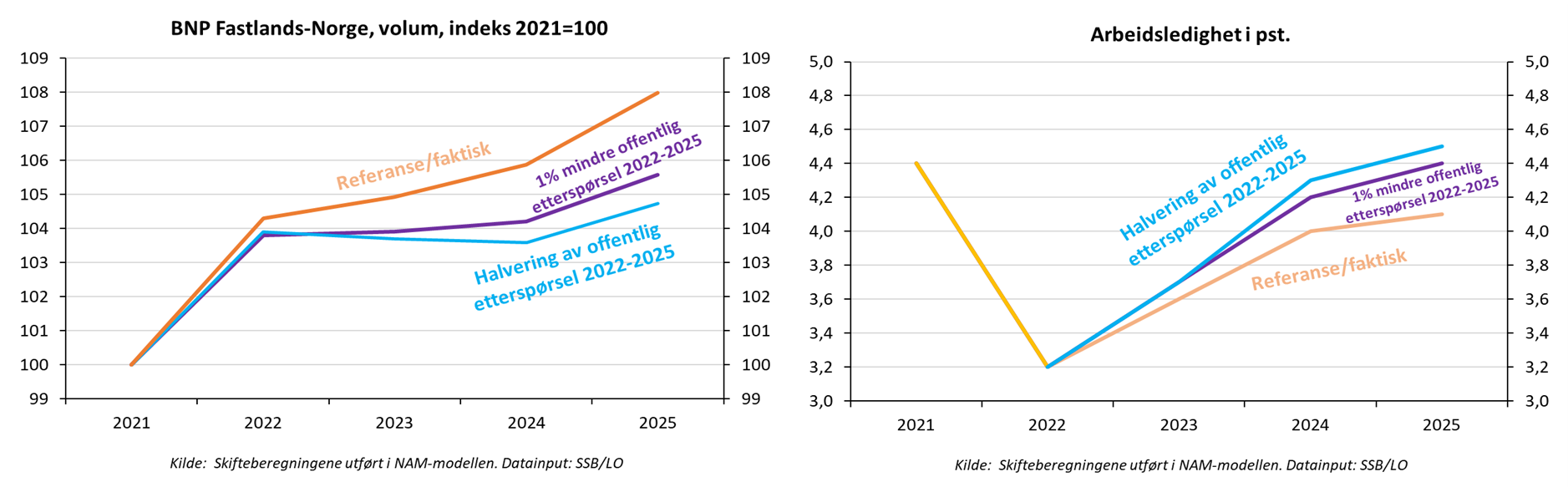

Heldigvis har Norge gode statsfinanser, og vi har mulighet til å håndtere dyrtiden bedre enn mange andre land kan. Selv om oljepengebruken har vært under handlingsregelen har det likevel vært en betydelig økning i pengebruken på statsbudsjettet. Våre analyser, som vist i figurene under, viser at mindre pengebruk ville gitt økt ledighet og enda lavere økonomisk vekst. En mindre innstrammende rente, ville på sin side gjort pengebruken mindre nødvendig, og gitt en bedre balanse i den økonomiske politikken. Nå vil finanspolitikken fortsatt måtte «løpe etter» pengepolitikken.

2) Renta er et dårlig virkemiddel mot internasjonale prissjokk

Vi har ikke et særnorsk inflasjonsproblem drevet fram av jappetid i Norge. Likevel er Norge alene om å ikke ha satt renten ned. Det må klargjøres i et nytt mandat at rentesettingen må skille langt tydeligere på hva som er årsaken til prisveksten.

I mandatet fra 2018 skilles det ikke på hva slags type sjokk som ligger bak prisveksten, og da blir det mindre relevant for Norges Bank om det skyldes et prissjokk i utlandet som smitter over til norske priser, eller et etterspørselspress i norsk økonomi. Men det burde åpenbart ha noe å si for den pengepolitiske responsen om det er jappetid eller dyrtid vi snakker om. I dag blir responsen innstramming uansett, så lenge prisveksten er over to prosent – med de negative konsekvensene det har for folks kjøpekraft og jobbsikkerhet.

Derfor har LO lenge tatt til orde for en gjennomgang av mandatet til Norges Bank, og er glade for at både sentralbanksjefen og finansministeren har åpnet opp for det. Der vil LO gjerne se en gjennomgang av hvordan sentralbanken skal reagere på tilbudssidesjokk.

3) Dyrtiden fra utlandet har også gitt store overskudd i konkurranseutsatt sektor

Det er ingen gode alternativer til å fordele disse overskuddene rettferdig. Ulikhet er ikke et godt virkemiddel mot inflasjon.

Ja, høy nominell lønnsvekst vil bidra til å øke bedriftenes kostnader, og dermed trolig prisene i innenlandske næringer. Lønnsdannelsen vil gjennom frontfagsmodellen hindre at denne prisveksten på nytt blir gjenstand for høyere lønnskrav, og vi unngår lønns- og prisspiraler. Og som vi vet – det går ganske så bra, overskuddene i industrien er rekordhøye og bedriftene melder om god aktivitet. Lønnsdannelsen fordeler verdiskapingen, og dersom det ikke skal gå til økt lønn til arbeidstakerne, vil det gå til økte lederlønninger, bonuser og utbytter. Konsekvensen av økt ulikhet er lavere tillit i samfunnet.

Også denne innsikten bør en gjennomgang av mandatet ha på sin agenda.

Her kan du høre sjeføkonom Roger Bjørnstad i Dagsnytt 18 om rentebeslutningen.

Telefon: +4741504089

E-post: tiril.halvorsen@lo.no

Facebook

Facebook

Twitter

Twitter

LinkedIn

LinkedIn

E-post

E-post