Forsiktig konjunkturoppgang gir fortsatt finanspolitisk handlingsrom

Høstens konjunkturbilde må leses i lys av stor internasjonal usikkerhet. Hvordan tollsatser, krig og klimaendringer utvikler seg vil ha konsekvenser for internasjonal og dermed også norsk økonomi. Vi er også bekymret for høy ledighet og at mange ikke kommer i jobb.

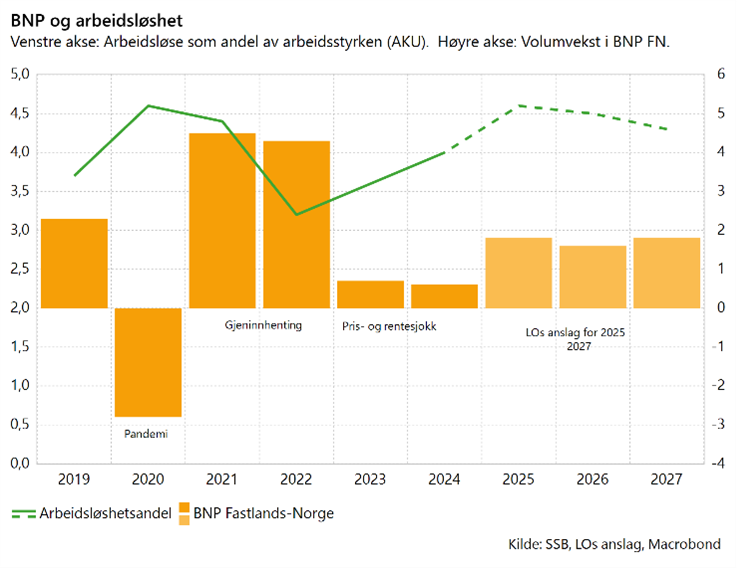

Til tross for stor usikkerhet er norsk økonomi inne i en oppgangsperiode. Vi spår økt privat konsum, noe økt BNP-vekst, litt lavere ledighet og at prisveksten går ned.

Merk: Det er snakk om vekst fra svært lave nivåer. Vi anser trendveksten i økonomien til 1,5 prosent. En konjunkturoppgang er ikke det samme som en høykonjunktur der vi trenger å bekymre oss for overoppheting.

Vi bruker den makroøkonomiske modellen NAM (Norwegian Aggregate Model) til hjelp i analysene og utarbeidingen av prognosene. Vi har lagt Norges Banks rentebane til grunn i våre prognoser.

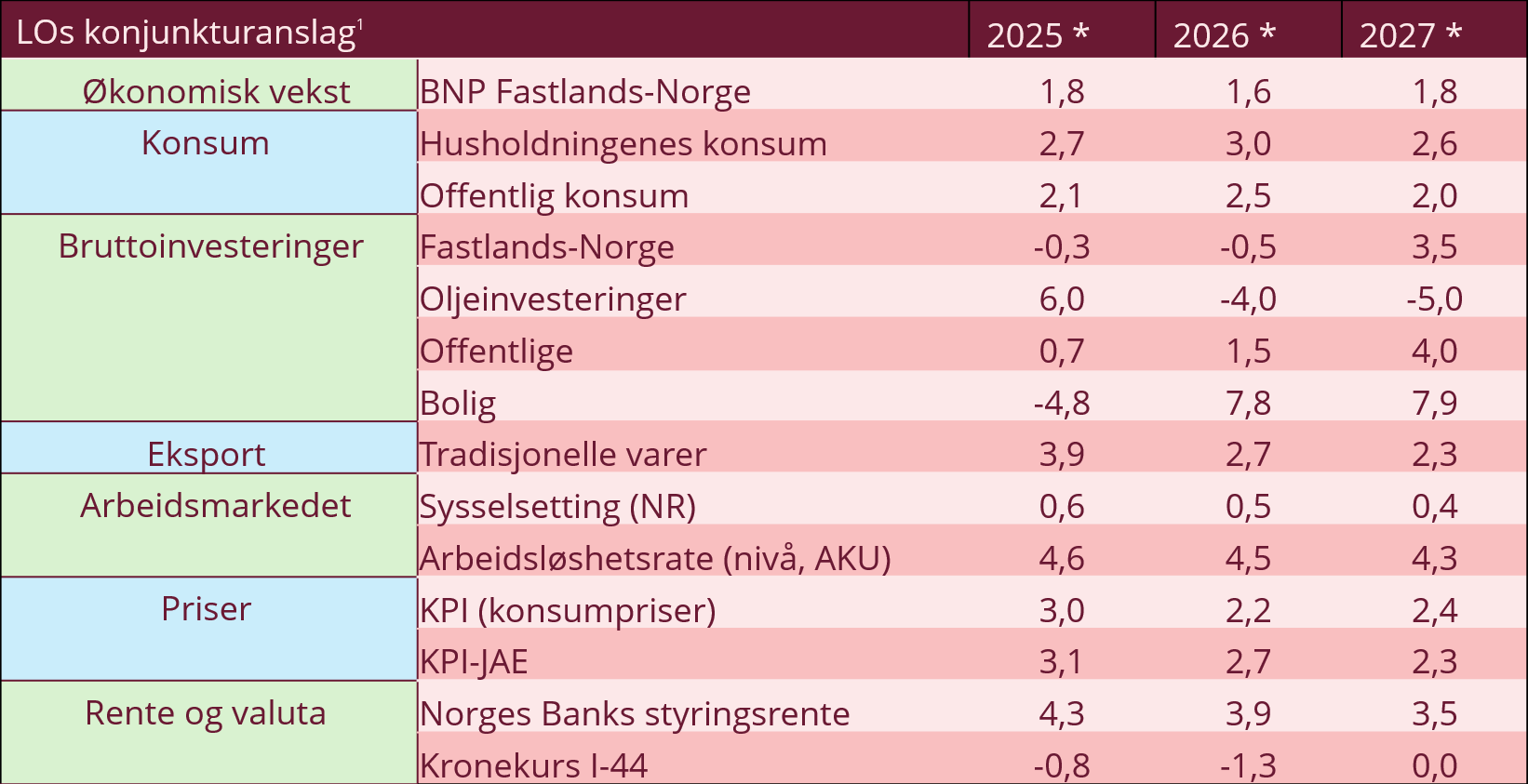

Tabellen under viser våre anslag for norsk økonomi frem mot 2027.

Vi forventer en flat utvikling i næringslivsinvesteringene samlet sett, noe lavere innenfor tjenesteytende næringer, og noe høyere for kraftforsyning og deler av industrien. Samtidig tror vi petroleumsinvesteringene når en topp i år. Boliginvesteringene vil ta seg mye opp, etter nærmest kollaps de siste årene.

Offentlige investeringer og konsum utgjør om lag en tredjedel av fastlandsøkonomien, og veksten i etterspørselen fra det offentlige har økt mer enn trendveksten i økonomien. Det betyr at finanspolitikken bidrar positivt til veksten i norsk økonomi og vi tror den vil fortsette å bidra positivt fremover.

Av utfordringer vi peker på er:

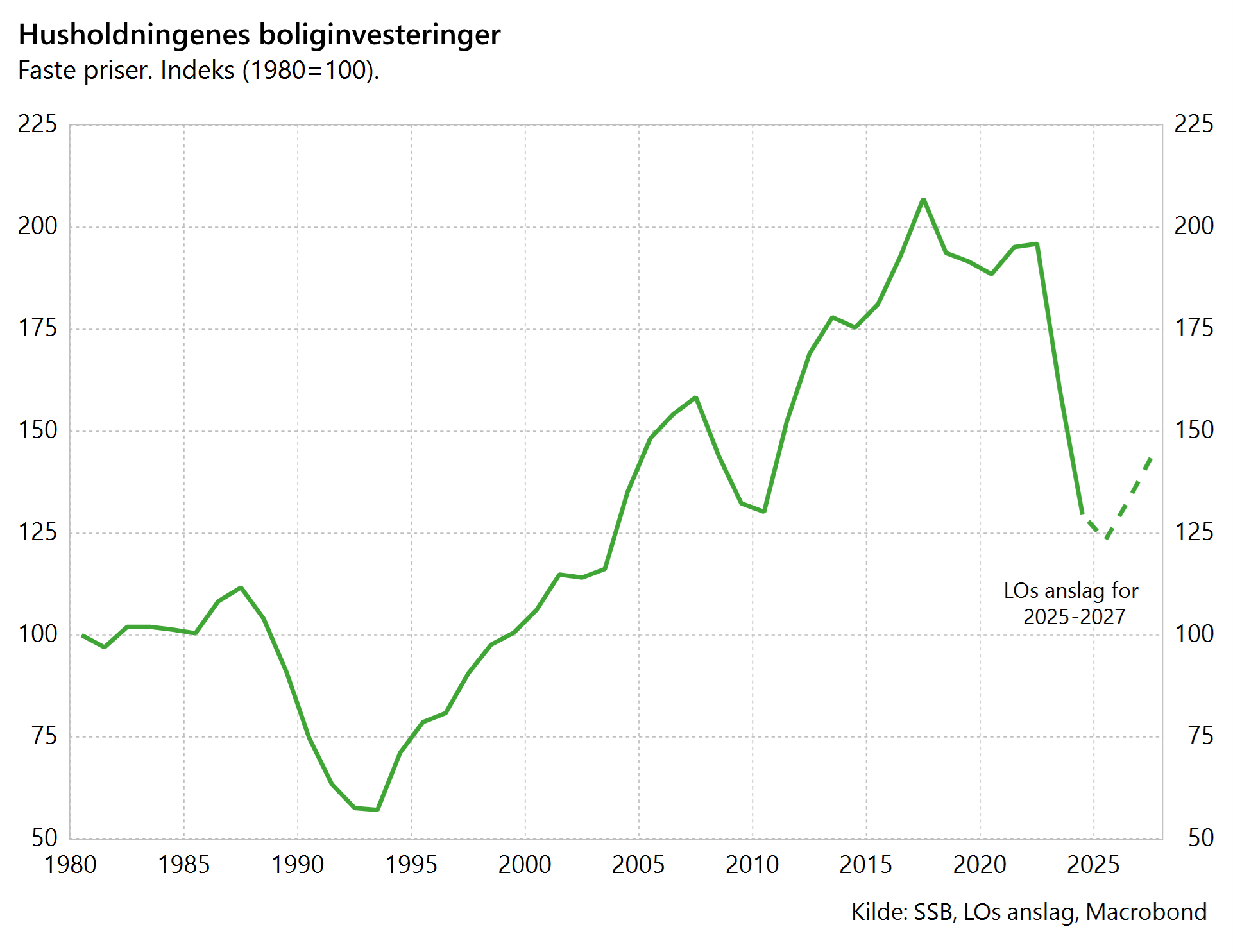

Lav boligbygging og boliginvestering. Byggenæringen og boligmarkedet er blant de sektorene som har blitt sterkest påvirket av kostnadssjokkene. Renteøkningene og økte materialkostnader, sammenfaller med et fall i boliginvesteringene på 21 prosent i 2023. I 2024 var igangsetting av nye boliger på sitt laveste nivå siden 1946. Boliginvesteringene var på sitt laveste siden boligkrisen på 90-tallet. Begge deler er ventet å ta seg opp, kraftig mot slutten av perioden. Den lave boligbyggingen har fått konsekvenser for byggebransjen, men infrastrukturprosjekter holder aktiviteten noe oppe i 2025.

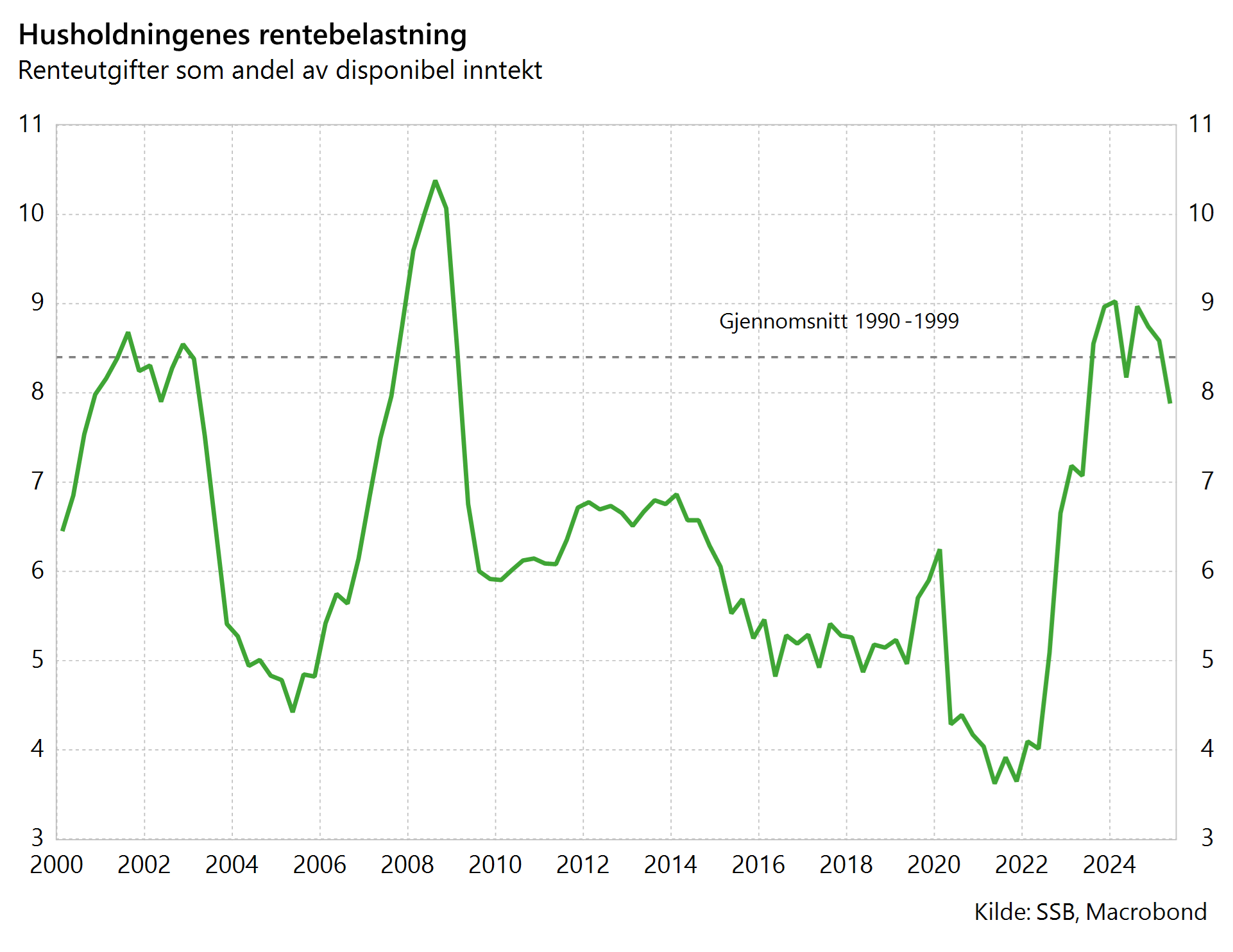

Fortsatt høy rentebelastning for folk. Norge ligger på verdenstoppen i husholdningsgjeld. I 2. kvartal 2025 var husholdningenes renteutgifter beregnet til 62,4 mrd. kroner. Til sammenligning lå renteutgiftene i samme kvartal på henholdsvis 60,7 mrd. kroner i 2024, 49,3 mrd. i 2023, og 26,6 mrd. i 2022. I figuren under ser vi at renteutgiftene som andel av disponibel inntekt mer enn doblet seg fra 2022 til 2024, fra 4 prosent til 9 prosent. På starten av 2025 gikk husholdningenes rentebelastning noe ned, og er nede på 7,8 prosent i andre kvartal. Rentebelastningen forventes å falle videre i tredje kvartal, ettersom bankrentene settes ytterligere ned i løpet av høsten etter det siste rentekuttet fra sentralbanken. Likevel vet vi at mange husholdninger fortsatt tynges av økt kostnadsvekst og renteutgifter.

Krevende kommuneøkonomi. Mens privatpersoner og bedrifter har redusert låneopptaket de siste årene, har kommunenes gjeldsvekst økt kraftig. Det har vært nødvendig for å unngå velferdskutt. Kutt innebærer en risiko for at private løsninger tar over for det offentlige med tilbud til de som har råd og mulighet til å betale hele eller deler av kostnaden selv. Kutt i forebyggende tiltak kan også vises seg å bli dyrt på sikt. Vi vurderer at det økonomiske handlingsrommet i statsbudsjettet er tilstrekkelig til at kommunesektoren kan sikres et løft i året som kommer, med mål om at slike kutt kan unngås.

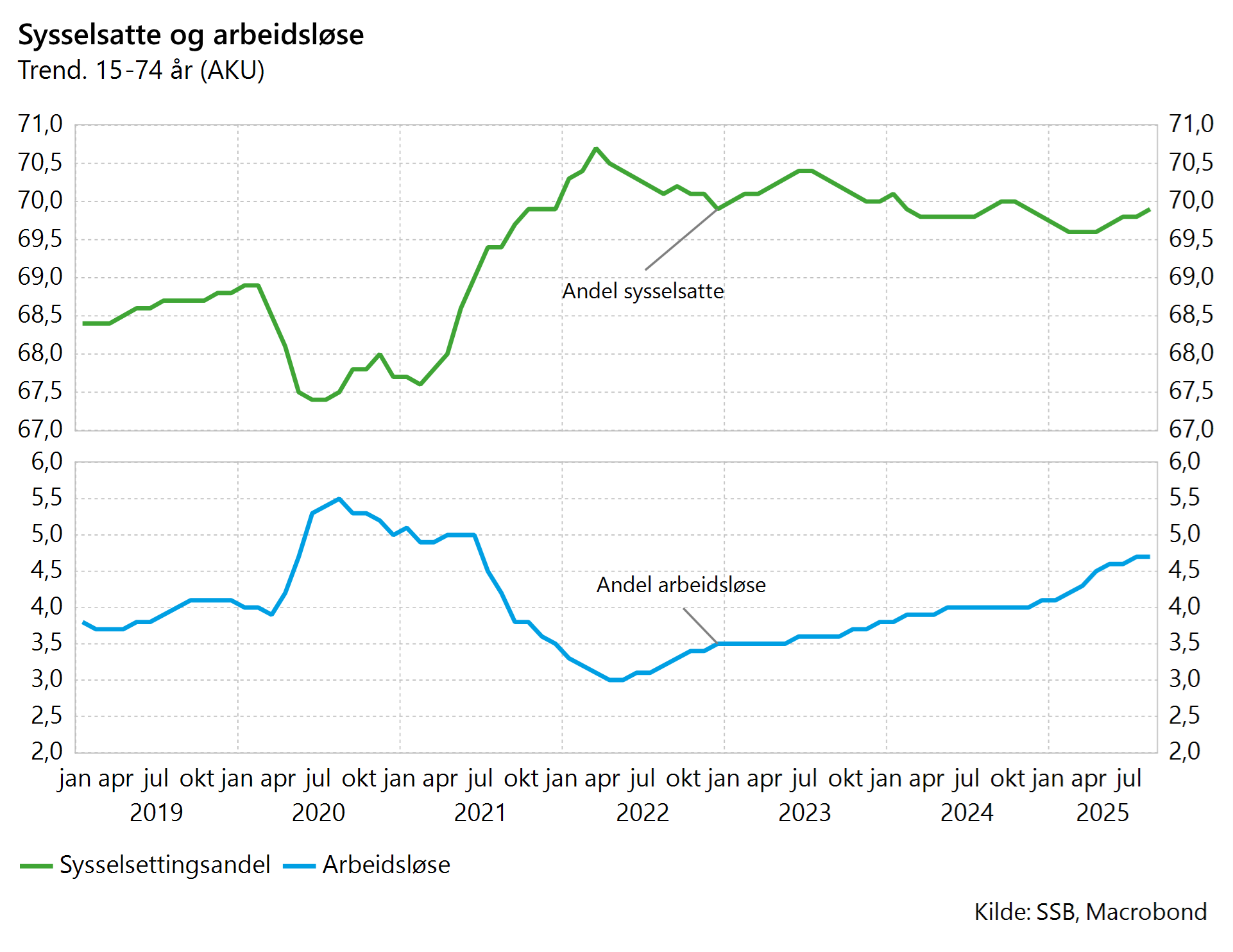

Høy ledighet og betydelig mismatch på arbeidsmarkedet. Arbeidsledigheten har gått opp. Det er både flere som har mistet jobben og flere som har gått fra å være inaktive, til aktive på arbeidsmarkedet, men som ikke får seg jobb. Sysselsettingen er svakt på vei opp, men er fortsatt lavere enn den var da økonomien åpnet opp igjen etter pandemien. At sysselsettingen er høyere nå, enn før pandemien, skyldes blant annet innvandring fra Ukraina. Vi forventer en moderat økning i sysselsettingen i 2025, og at det blir en svak vekst også i 2026 og 2027. Les mer om mismatcher i arbeidsmarkedet her og her.

Dyrtid og høye renter rammer altså økonomien negativt på flere områder.

Vi mener det finnes et finanspolitisk rom og at det er behov for å bruke det også framover.

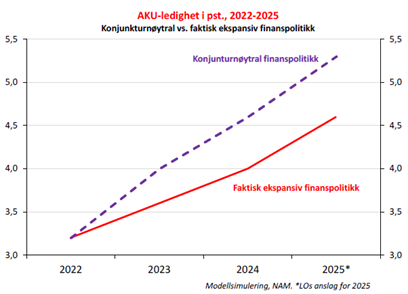

En kontrafaktisk analyse, der en konjunkturnøytral finanspolitikk og rentanivået fra mars 2022 legges til grunn for perioden 2022 til 2025 illustrerer den positive effekten finanspolitikken som faktisk har blitt ført har hatt. I et slik scenario, der pengebruken hadde vært betydelig lavere, ville AKU-ledigheten vært nærmere 5,5 prosent i år. Også BNP-veksten ville vært betydelig lavere i perioden.

Neste uke er LOs økonomer på økonomifestivalen Kåkånomics i Stavanger.

Facebook

Facebook

Twitter

Twitter

LinkedIn

LinkedIn

E-post

E-post