Forrige uke kom SSB med ny forskning som viser at norske eieres latente inntekter fortsetter å vokse.

Dette skyldes i hovedsak to forhold:

1) Det er store forskjeller mellom likningsverdi og predikert markedsverdi av unoterte selskaper. Dette undervurderer de økonomiske verdiene eierne sitter på når skattegrunnlaget beregnes.

2) Kapitalinntekt skattlegges lavere enn lønnsinntekt og deler av den er dessuten mulig å utsette. Dette gjør at gjennomsnittlig skatteprosent er lavere jo større andel av inntekten som kommer fra avkastning på kapital, og jo mer som utsettes eller holdes tilbake i aksjeselskaper.

Når forskerne tok høyde for dette, økte ulikhet i inntekt med opptil 35 prosent i forhold til de offisielle målene, som baserer seg på inntekt slik det rapporteres til skattemyndighetene.

Samtidig falt den gjennomsnittlige skatteprosenten for de med størst inntekter.

Målet med skattesystemet vårt er at kapitalinntekt og lønnsinntekt skal skattlegges tilnærmet likt, slik at det ikke skaper uheldige tilpassinger. Det skal heller ikke spille noen rolle når du betaler skatten.

Men i praksis har det viste seg at det ikke er slik.

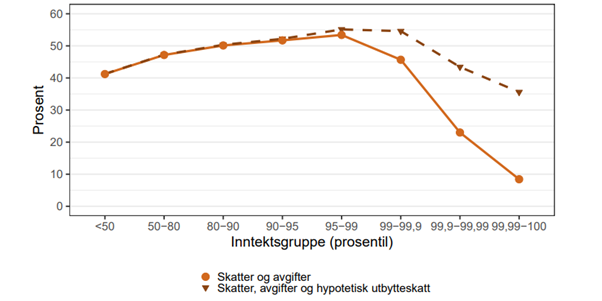

Figuren under illustrerer effektene av 1) og 2).

Figur 1: Den heltrukne linjen viser gjennomsnittlig skatteprosent for ulike segmenter av fordelingen av bruttoinntekt, inkludert urealiserte utbytter (tall fra 2018). Den stiplede linjen er gjennomsnittlig skatte- og avgiftsprosent dersom disse kapitalinntektene hadde blitt skattlagt med utbytteskatt. (Kilde: SSB, 2021, Figur 5.3, Ulikhet i det 21. århundre)

Fordi kapitalinntekt kan utsettes og spares før den skattlegges, mens lønnsinntekt skattlegges løpende, vil forskjellen mellom de to gruppene øke.

Det er derfor interessant å vite i hvor stor grad kapitalinntekt utsettes, og hva det har å si for den reelle ulikheten i Norge.

Den ferske rapportens beregninger viser at beholdningen av disse utsatte, eller latente eierinntektene, var 4 600 milliarder kroner i 2022.[1]

Vi vet at skattesystemet påvirker adferd og at det tidvis skjer store tilpasninger til endringer i systemet. I årene før utbytteskatten ble innført i 2006 ble det tatt ut store, skattefrie utbytter, som etter 2006 ble satt inn i selskapene igjen som innskutt egenkapital, som etter regelverket fortsatt var skattefritt. Dette fikk ifølge SSB store utslag på målt ulikhet her i Norge. Men var ulikhetene egentlig så forskjellig i 2005 og 2007, eller handlet det bare om måten vi måler på?

Å vite hvordan skattesystemet fungerer i praksis, og ikke bare på papiret, er viktig for statistikken, for å føre riktig politikk og for å vite noe faktisk om størrelser som formue, eierskap, økonomisk ulikhet og skatt. SSBs forskningsavdeling har vist oss at den offisielle statistikken på inntekt og formue, dramatisk undervurderte hvor stor ulikheten i Norge er, og hvordan skattesystemet slår ut – særlig for de som er i den øverste delen av inntekts- og formuesfordelingen i Norge. Det er nyttig kunnskap.

Rapporten er gjort på oppdrag fra LO, og viderefører tall som ble utarbeidet til Skatteutvalget i 2022.

SSB har beregnet at det nå har bygget seg opp ca. 1 600 milliarder kroner i latente skatteforpliktelser fra kapitalinntekt.

En slik sum gir svært sterke incentiver til landets rikeste for å endre skattesystemet, slik at de aldri trenger å betale denne skatten.

Så mye som 80-90 prosent av den rikeste prosentens bruttoinntekt består av sparing i form av tilbakeholdte overskudd. Etter at utbytteskatten ble innført i 2006 har omfanget bare økt og økt, og det tyder på at systemet ikke er like nøytralt i praksis som i teorien.

Professor ved Universitetet i Chicago, Magne Mogstad, og NHH-forsker, Ole-Andreas Næss, sier det slik: Hvis eierne faktisk er likegyldige, er det vanskelig å forstå hvorfor det nå står hele 3100 milliarder kroner i tilbakeholdt overskudd i selskapene.

Inntektene som spares i dag, skattlegges enn så lenge kun av formuesskatten.

Fritaksmetoden, som er regelverket som gjør skatteutsettelsen mulig, er i utgangpunktet en god idé. LO ønsker at kapital enkelt skal kunne flyttes og reinvesteres, og tar ikke til orde for å fjerne fritaksmetoden. Forskingsrapporten fra SSB gir oss imidlertid et innblikk i hvordan eiere har tilpasset seg denne skatteendringen. Det gir et godt grunnlag for en faktabasert diskusjon om systemet fungerer optimalt i dag, og at det er behov for justeringer.

I flere land finnes det for eksempel tak for hvor mye overskudd som kan utsettes. I Skatteutvalget diskuteres utfordringen med fritaksmetoden og at store verdier kan overføres gjennom generasjoner uten å bli ilagt skatt. Utvalget foreslår blant annet å gjeninnføre en skatt på arv. To av økonomene i utvalget mente også at mangelen på nøytralitet ville kreve sikkerhetsventiler, for å unngå at skatteregninger kunne skyves på i det uendelige og inntektene overføres skattefritt til neste generasjon. De tok til orde for at verdiene måtte skattlegges, som om de ble tatt ut som utbytte (eller realisert), når verdiene overføres til neste generasjon eller gis i gave. LO mener det ville være en god vei videre.

Uten kunnskap kjører vi i blinde i skattepolitikken.

[1] Fra før hadde SSB gjort en beregning for Skatteutvalget som viste at et tilsvarende tall var på ca. 3100 milliarder i 2016

Annet fra oss:

Facebook

Facebook

Twitter

Twitter

LinkedIn

LinkedIn

E-post

E-post