Vi har lagt frem våre konjunkturanalyser for 2026-2028.

Dette ble sendt ut som nyhetsbrev fra LO-økonomene i uke 11. Meld deg på her.

Vi bruker de økonomiske prognosene i arbeidet vårt med å utforme økonomisk politikk og som bakgrunnsanalyser inn mot lønnsoppgjøret. LO har ansvar for å sette riktig lønn for Norge. Med et stort ansvar og som en viktig samfunnsaktør som representerer hele bredden i arbeidslivet, er det viktig å ha grundige og hyppige analyser og prognoser på norsk økonomi og arbeidsmarked.

Det er særlig relevant å ha gode analyser av blant annet verdiskapingen, arbeidsmarkedet, internasjonal økonomi, boligmarkedet, virkningen av den økonomiske politikken og konjunktursituasjonen. Sammen med TBU sine analyser, Nasjonalregnskapet til SSB og Nasjonalbudsjettet fra Finansdepartementet bruker vi et modellverktøy som ligger på forskningsfronten og som særlig gjenspeiler den norske lønnsdannelsen på best mulig måte, samt egne analyser og kunnskap til å vurdere hvilken økonomisk politikk som trengs.

Ulikhet, arbeidsledighet, sysselsetting og verdiskaping er viktige størrelser vi vurderer den økonomiske situasjonen ut fra.

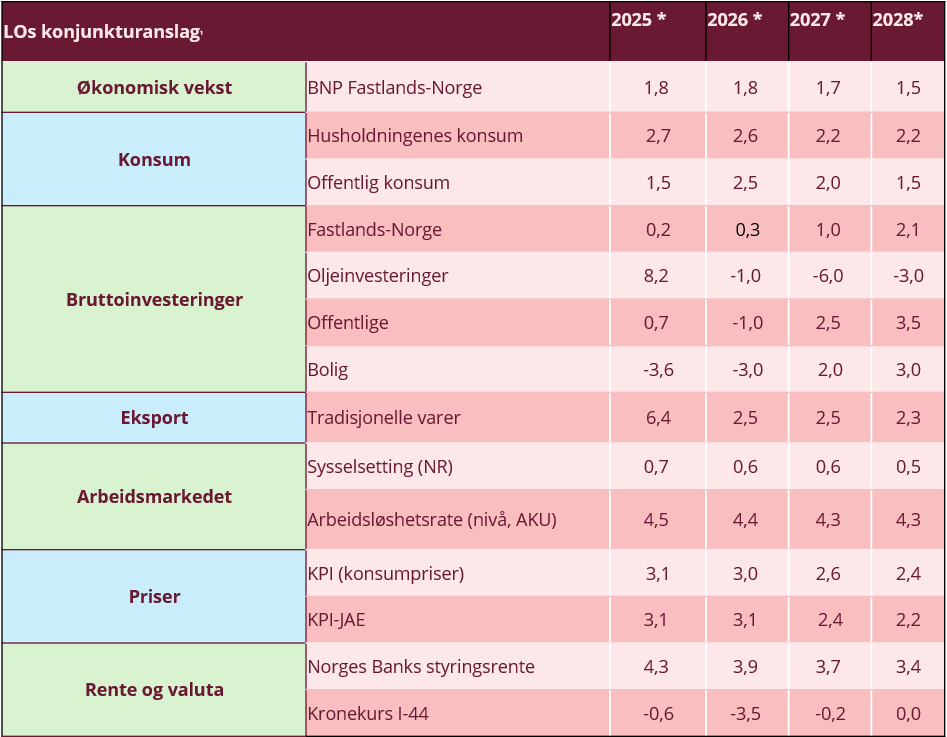

I år viser våre analyser at den økonomiske veksten forblir rett i overkant av hva som kan betraktes som en normalsituasjon for fastlandsøkonomien. Veksten i 2025 var godt hjulpet av økt privat konsum, høye investeringer på sokkelen og økt fastlandseksport. For 2026 anslår vi at veksten blir 1,8 prosent, 1,7 for 2027 og 1,5 for 2028.

Denne veksten er ikke høy nok til å bedre arbeidsmarkedet nevneverdig. Veksten i antall sysselsatte er lav og var ifølge de siste nasjonalregnskapstallene på 0,7 prosent i 2025. En vekstrate i økonomien på rundt et normalnivå tilsier heller ikke at sysselsettingsveksten vil ta seg særlig opp.

Vi har de siste årene opplevd sysselsettingsvekst og økt arbeidsledighet samtidig. Det skyldes at den økte ledigheten kommer fra en sterkere økning i antallet som melder seg på arbeidsmarkedet og som ønsker seg jobb, men som ikke får det. Ledigheten steg kraftig i første halvdel av 2025 og har holdt seg på 4,5 prosent siden, målt med SSBs AKU-undersøkelse. Vi tror ledigheten bare vil falle med 0,1 prosentpoeng i år og i 2027.

Lønningene har de siste årene steget mer enn prisveksten, noe som har gitt god reallønnsvekst. Renta har også blitt kuttet med 0,5 prosentpoeng, og dette har til sammen gitt folk bedre råd. Vi legger til grunn kun ett rentekutt på 0,25 prosentpoeng hvert år frem til 2028. Likevel vil husholdningenes konsumvekst fortsatt være moderat god og ligge på mellom 2,25 og 2,5 prosent i året.

Næringslivsinvesteringene er konjunkturfølsomme og svinger normalt mellom åtte og 14 prosent av fastlands-BNP. Nå ligger andelen på elleve prosent. Dagens økonomiske bilde slår ulikt ut i ulike sektorer. Noen tjener gode penger på høye råvarepriser etc. mens andre er mer rentefølsomme og rammes hardt av lavere aktivitet. Samlet sett anslår vi at veksten i næringslivsinvesteringene vil ligge på linje med veksten i fastlandsøkonomien de kommende årene.

Petroleumsinvesteringene økte i 2025, men ser ut til å ha nådd toppen. De vil holde seg høyt i år, men antas å falle med seks prosent i 2027. Mye av petroleumsindustrien retter seg også mot fastlandet, og fallet vil også trekke ned veksten der i 2027 og 2028.

Til tross for store handelspolitiske spenninger og økt tollsatser, økte norsk eksport med 6,4 prosent i 2025. En svak kronekurs spiller en stor rolle her. Gjengjeldelsen på USAs økte tollsatser har uteblitt, og eksportører har funnet nye markeder utenfor USA. Vi anslår likevel en tydelig avtakende vekst i tradisjonell vareeksport i år de kommende to årene.

Vi anslår at KPI vil holde seg relativt stabil og ende på tre prosent i år. De neste to årene vil prisstigningen gå noe ned og komme ned mot Norges Banks inflasjonsmål på to prosent i slutten av 2028. Den underliggende prisveksten (KPI-JAE) anslår vi til 2,4 og 2,2 prosent som årsgjennomsnitt i henholdsvis 2027 og 2028.

Vi legger også til grunn et offentlig konsum som når NATO-målet om at minst 3,5 prosent av BNP skal brukes på forsvar og sikkerhet. Samlet antar vi at offentlig konsum, etterspørsel og investeringer vil vokse med to prosent de neste årene.

Forutsetningene om rente og offentlig etterspørsel har betydning for prognosene. Andre politikkscenarier kan tenkes og er noe vi analyserer gjennom modellbaserte skiftanalyser. Konkret har vi en analyse av utviklingen der alle rentekuttene blir avlyst og finanspolitikken blir strammere.

En slik økonomisk politikk vil ifølge våre beregninger medføre at veksten det private konsumet vil være 0,4 prosentpoeng lavere i 2028 enn i prognosene. BNP-veksten vil være 0,4 prosentpoeng lavere og arbeidsledigheten vil ligge 0,3 prosentpoeng høyere enn i vårt hovedanslag. Mens prisveksten kommer noe raskere ned mot på to prosent i 2028 mot 2,4 i prognosebanen, kjerneinflasjonen vil være 1,8 i 2028 mot 2,2 i prognosene, altså under Norges Banks målsetning.

Dette er avveiningene myndighetene står overfor i beslutningen om hvor raskt de ønsker å nå inflasjonsmålet.

I alle økonomiske prognoser hersker det usikkerhet. Dagens verdenssituasjon gjør usikkerheten ekstra stor. Særlig utvikling i energipriser, investeringer i petroleumssektoren og valutakurser kan endres fort og påvirke konjunktursituasjonen her hjemme.

Hva betyr dette for lønnsoppgjøret? Stor usikkerhet innebærer selvsagt risiko for bedrifter og arbeidsplasser. De siste årenes usikre verden har imidlertid fylt opp ordrebøkene i norsk konkurranseutsatte industri og gitt store overskudd. Dette overskuddet må også deles.

Det er det som er utgangpunktet for lønnsoppgjøret i frontfaget og når det tjenes gode penger er det også rom for gode lønnsoppgjør. LO har et ansvar å sette en riktig lønnsvekst for landet. Vi vet at valutakurser og energipriser kan svinge fort. Vi vet også at ulikhet og urettferdig fordeling er som gift i vår tillitsbaserte modell. Konklusjonen på disse avveiningene har vært at LO ikke har hentet ut hele andelen av overskuddet som historisk har gått til arbeidstakerne. Den lave lønnsandelen viser det.

Når usikkerheten er stor forventer vi også at bedriftseierne bruker sin andel av overskuddene til å ruste bedriftene mot usikkerheten og investere i beredskap og omstilling, og ikke til å betale ekstraordinære bonuser, lederlønninger og utbytter.

Mandag ble rapporten “Hva forventes av høyere yrkesfaglig utvikling? En sammenliknende analyse av europeiske kvalifikasjonsrammeverk“ overrakt statsråd Sigrun Aasland på et stappfullt arrangement i regi av oss på Folkets Hjørne. Rapporten er LOs innspill til departementets arbeid med å utarbeide et nytt kvalifikasjonsrammeverk for høyere utdanning.

Med Stortingets beslutning om å åpne nivå 6 (bachelor) og 7 (master) for høyere yrkesfaglig utdanning kan vi nå bygge utdanningsveien for yrkesfagene lengre og bredere. For å komme videre i dette viktige arbeidet, er det nødvendig å revidere kvalifikasjonsrammeverket. Dagens nivåbeskrivelser er for akademiske, mangler tydelige nivåmarkører og gjenspeiler i liten grad arbeidslivets behov for praksisnær, erfaringsbasert og bransjeorientert kompetanse.

Næringslivet etterspør flere fagarbeidere, med mer kompetanse. Og nå skal de endelig få det.

Les kronikken fra LO-sekretær Trude Tinnlund om hvordan et urettferdig utdanningssystem skal bli rettferdig: Yrkesfaglig revolusjon: lengre og bedre utdanning

Og les rapporten på lo.no.

Facebook

Facebook

Twitter

Twitter

LinkedIn

LinkedIn

E-post

E-post